购房人最近关心的问题终于有了答案:存量房贷利率调降明确了相关安排!

9月29日,中国人民银行发布公告,并指导市场利率定价自律机制发布倡议:各商业银行原则上应于2024年10月31日前统一对存量房贷(包括首套、二套及以上)利率实施批量调整。

怎么降?降多少?这次发布的相关政策都作出了明确安排——

1、哪些房贷能调降?

根据安排,各商业银行将于2024年10月31日统一调降。这意味着,如果借款人的房贷是商业银行在10月31日前发放的,都属于存量房贷,可以参与此次调降。

而且,此次安排明确,首套、二套及以上存量房贷都可调整。

2、到底降到多少?

只要是浮动利率的商业银行个人住房贷款,基本上都要根据贷款市场报价利率(LPR)变动进行调整,但有一项通常不会变,就是加点幅度。借款人的房贷在不同地区、不同时期发放的,加点幅度也有所不同。

此次安排明确了一条准线——LPR减30个基点。对于大部分已经取消房贷利率下限的城市,如果加点幅度高于减30个基点,可以调降成不低于LPR减30个基点,且不区分首套还是二套;如果已经比这个幅度低了,就不用调整了。

根据安排,利率调降不低于所在城市目前执行的新发放商业银行个人住房贷款利率下限。因此,对于仍有新发放房贷利率政策下限的城市——北京、上海、深圳,调降安排又不一样,主要是二套房调降有些区别。

目前,北京、上海、深圳的新发放首套房贷利率下限均低于LPR减30个基点,所以此次这三地的首套存量房贷利率也按照不低于LPR减30个基点调降。但针对二套房,就与当地新发放首套房贷利率下限政策密切相关:

北京——五环以内的二套存量房贷利率调整为LPR减5个基点;五环以外是LPR减25个基点。

上海——自贸区临港新片区及嘉定、青浦、松江、奉贤、宝山、金山区的二套存量房贷利率调整为LPR减25个基点;其他为LPR减5个基点。

深圳——二套存量房贷利率调整为LPR减5个基点。

图为江苏省海安市一家银行的个人贷款中心工作人员为客户办理个人贷款业务。(新华社发)

3、“降至新发放贷款利率附近”,到底有多“近”?

此前,中国人民银行行长潘功胜9月24日在国新办发布会上明确表示,引导商业银行将存量房贷利率降至新发放房贷利率附近。

调整后新增与存量房贷利差收窄了多少?每个借款人的房贷是在不同地区、不同时期发放的,只能根据现有公开数据大致估算一下。

以9月发布的5年期以上LPR3.85%估算,调降30个基点后的存量房贷利率将降至约3.55%。这略低于2024年前8个月全国新发放房贷平均利率水平——3.61%。调降后的这一利率,较7月末全部存量房贷加权平均利率——4.06%,下降约0.5个百分点。

4、调降后能节省多少利息支出?

借款人要想算出具体可节省的利息,要结合LPR变动、重定价日、合同约定利率等综合计算,情况不同结果也不同,但有一些明显利好可以关注。

首先,借款人可通过目前合同约定的房贷利率加点情况,和调降后的加点情况对比,算出下降幅度。关于调降加点幅度的利好,借款人在11月份就可以享受到了。

例如,如果目前借款人的房贷利率是LPR加55个基点,调整后降至LPR减30个基点,降幅为85个基点。以100万元、25年期、等额本息还款的存量房贷为例,调整后借款人可减少每月利息支出400多元,节省利息总额超14万元。

其次,今年2月、7月,5年期以上LPR已调降两次,累计下降35个基点。按100万元商贷、30年等额本息还款方式估算,这两次降息可为借款人减少每月利息支出约200元,节省利息总额超7万元。

此外,在10月31日存量房贷利率统一调降之前,5年期以上LPR在10月21日正好有一次调整。9月27日中国人民银行已下调政策利率20个基点,这或将引导此次LPR同步下行。

假设5年期以上LPR跟随政策利率下降20个基点,由当前的3.85%降至3.65%。如果有借款人正好在此次降息后迎来重定价日,在存量房贷批量调整后,就能立马享受到存量房贷利率将降至3.35%的利好。

没赶上这次降息的借款人也不用着急,可在合同约定的重定价日,用最新的LPR减30个基点计算利率,也许那个时候LPR累计下降了更多。

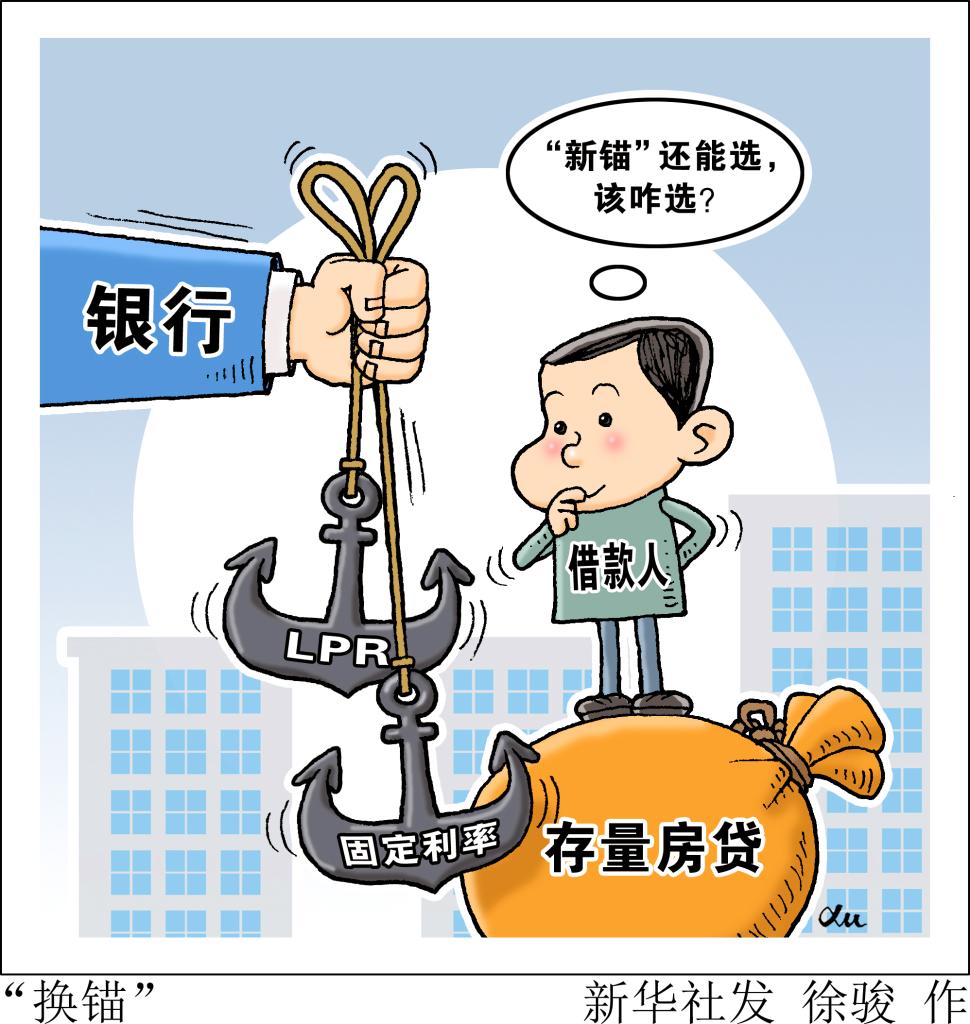

5、固定利率的房贷借款人还有机会调整吗?

眼看LPR持续下行,一些固定利率的房贷借款人也许会心动,这次安排提供了转成浮动利率的机会。

中国人民银行的公告显示,固定利率商业性个人住房贷款借款人可与银行业金融机构协商,由银行业金融机构新发放浮动利率商业性个人住房贷款置换存量贷款。

如何置换呢?根据公告安排,固定利率存量房贷,要先转换为最新LPR加点形式,再将加点幅度调整为减30个基点。

例如,利率为4%的固定利率存量房贷,按9月发布的5年期以上LPR——3.85%计算,先将其固定利率转换为LPR加15个基点,再根据此次批量调降要求,可将加15个基点调整为减30个基点。

6、存量房贷利率还会批量调整吗?

中国人民银行有关负责人表示,绝大多数借款人可通过网上银行、手机银行等渠道完成“一键式操作”,无需到商业银行网点办理。也就是说,此次批量调降,大部分存量房贷借款人无需申请办理,银行会主动实施、如期完成。

但是,这也可能是银行最后一次批量调整存量房贷利率了。

9月29日中国人民银行发布公告,完善商业性个人住房贷款利率定价机制。这意味着,中国人民银行正着手建立存量房贷利率渐进有序调整的长效机制,今后存量房贷利率将由银行、客户双方基于市场化原则自主协商,进行动态调整。

根据公告,自2024年11月1日起,符合条件的存量房贷借款人,可与商业银行协商调整房贷利率加点幅度,同时也可调整重定价周期。

怎样才算符合条件?公告明确了一个关键点——在浮动利率商业性个人住房贷款与全国新发放商业性个人住房贷款利率偏离达到一定幅度时。

也就是说,新老房贷利差扩大到一定水平时,才能通过协商变更合同等方式调整加点幅度。中国人民银行还将在官网按季度发布全国新发放房贷平均利率,供商业银行和借款人参考。

此外,中国人民银行已取消房贷利率重定价周期最短为一年的限制。记者了解到,重定价周期可为按年、按半年、按季度等。

了解完这些,如果借款人仍对调降安排有疑问,可关注承贷商业银行官方平台发布的有关信息,或者联系银行工作人员询问。(记者吴雨)

免责声明:凡本网注明“来源:XXX(非驻马店广视网、驻马店融媒、驻马店网络问政、掌上驻马店、驻马店头条、驻马店广播电视台)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,作品版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。凡是本网原创的作品,拒绝任何不保留版权的转载,如需转载请标注来源并添加本文链接:http://www.zmdtvw.cn/showinfo-188-336159-0.html,否则承担相应法律后果。